おはようございます。

塩福です。

暖かくなってきました。

本日のFPブログ③は、住宅購入のタイミングのお話です!

これって本当に永遠のテーマですよね。

一般に住宅購入についての平均年齢は37歳ころだと言われています。

ご自身の年齢と比べましていかがでしょうか?

また、そのタイミングっていつがベストなのでしょうか?

今回のブログはこのタイミングについて書きたいと思います!

住宅購入のタイミングとは?

さて、一番上の画像をご覧ください。

「クイズです」

質問1.「今」と「5年先」ではローン完済までに要する費用はどっちがどれだけお得?

質問2.60歳定年時でローン残債はそれぞれいくら残っているのかな?

いかがでしょうか?

ちょっと最初はぴん!と来ませんよね。

今買う方がいいのか?VSそれとも頭金を貯めて購入したほうがいいのか?

我々は鹿児島の不動産業者ですので、鹿児島によくあるお客様のケースに当てはめてかんがえてみようと思います。

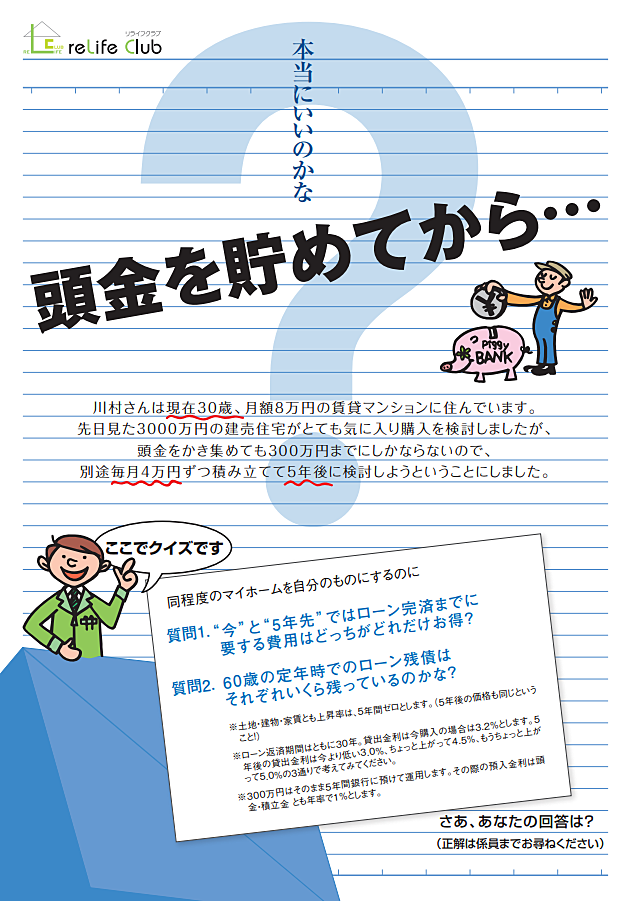

☆お客様ご夫婦:ご主人31歳 奥様30歳 お子様1歳

☆現在 月5.5万円の賃貸マンションにお住まい

☆鹿児島市の総額2,800万円の分譲新築(建売)住宅を大変気に入る。

☆『住宅ローンの支払いは半分以上は金利。できるだけ(1割300万円位は)頭金を』とご両親からアドバイスを受け、頭金をかき集めようと思ったが100万円しか集まらず、月々33,000円ずつを5年間頭金に貯蓄して頭金を貯める計画

このようなケースって結構あるように思います。そして、ここでご両親が言われている頭金を貯めた方が、住宅ローン返済が軽くなるものおっしゃる通りですね。

それでは、弊社のFPシミュレーションで検討してみましょう!

左の情報が、今、購入した場合の情報ですね!

そして、

右の情報が、5年後に購入する場合の情報となります。

5年後の物件価格情報率や住宅ローンの金利はわかりませんので、今と変わらないという条件で比較してみましょう!!

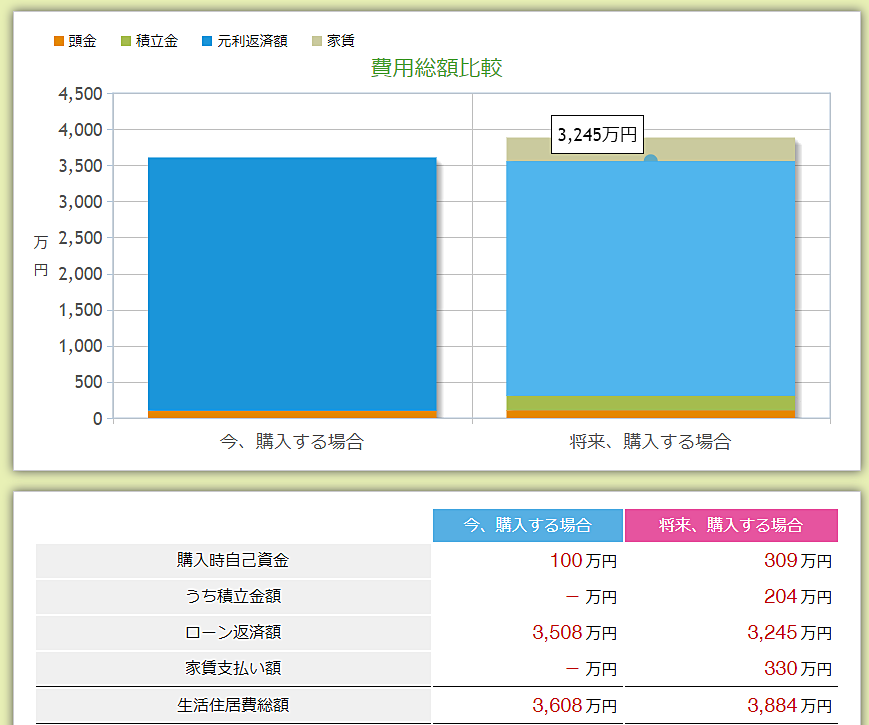

比較をした表が下です!

上のグラフをご覧ください。

今購入する場合の

左側のグラフのオレンジ部分が100万円の自己資金!

右側のグラフのオレンジ部分が100万円を5年間定期貯金して現在ではありませんがかなり高い金利で回ったとして105万円に増えているとします。

次に

右側のグラフの緑部分

これは、5年かけてコツコツ積立を行った金額です。

33,000円×12ヶ月×5年間=198万円。

これも定期的に定期預金に入れていったとして、金利を6万円付けて5年後に204万円にふえたものとします。

この105万円+204万円=309万円が5年後の購入時の自己資金となります。

頭金を貯めると、住宅ローン返済総額はしっかり下がる!!

するとどうでしょう!

住宅ローン返済総額は、

今買った場合は、3,508万円

5年後購入した場合は、3,245万円

5年後に購入した方が、263万円返済総額が少ない計算となりました。

確かにローン返済額は、頭金を貯めてからのほうがいいのはご両親の言う通りという結果になりました。

家計から支払う支払い総額の比較は?

ただ、上の表には、家賃支払い額というところがあります。

現在5.5万円のお家賃をしはらっていますので、

5.5万円×12ヶ月×5年=330万円の支出があることになります。

これも、家計のお財布から支払っていることになりますので、これも計算してみますと、お財布からお金が出ている総額では、5年後の方が、276万円多く支出するということになります。

ここが要チェックのポイントになります。

金利で変わる頭金と総支払額。チェックをしてみては。

例えば、金利がいくらくらい上がると上のケーススタディでは、今と5年後の総支払額がトントンになるのでしょうか?

ちょっと、計算をしてみますと下記のような結果となりました。

なんと!

この金利がいくら上昇するとこのケーストントンかと言いますと、金利が6.55%という金利だった時初めて総支払額の差が同じとなるのです。

これは、まさに絶世の好景気バブルの瞬間の金利に非常に近いです。

現在の我々にはなかなか当てはまらないケーススタディなのかもしれませんね!

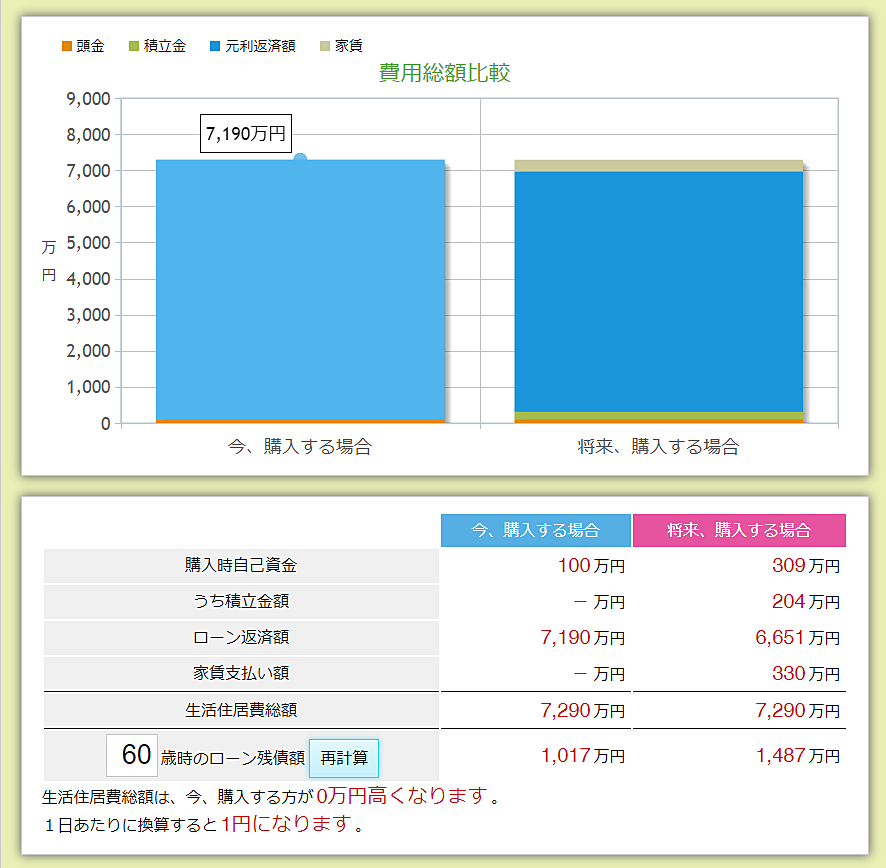

もう一つのポイント!60歳時のローン残債額は?!

いつ買うか?

という事を検討するときにもう一つ検討のポイントになるのが、いつ支払い終えるか?です。

当然、ローン組み始めとローン途中のご自身の収入を考えなければなりません。

現在多くの会社が

60歳定年。もしくは、60歳頃役職定年というプランを採用している会社がおおいのではないでしょうか?

つまり、60歳ころに収入がいったん大きく下がる会社が多いのです。

その時にいくら残債がのこっているのか?

これは、チェックが必要ですね。

下の表をもう一度確認してみましょう。

一番下の所ですね。

今購入すると、578万円の残債がのこる計算。

5年後に購入すると

950万円の残債がのこる計算となります。

これは、結構注意が必要なポイントになるのではないでしょうか?

退職金で清算を考えられる方もいらっしゃるかもしれません。

この老後のプランを考えることも、住宅購入=ライフプランを立てるという事にもつながります。

いかがだったでしょうか?

住宅購入ではとにかく「今」を見がちですが、長い長い生活と住宅購入・住宅ローンは密接にかかわっております。

また、今日のブログには書いておりませんが、年金を含めた長期の人生設計とも見ていかなければなりません。

皆様の住宅購入におけるプランと比較されて見て下さい。

参考になりましたら幸いです。

ただ、おひとりお一人の住宅購入におけるプランニングというのは大きく異なりますので一度体験されるとよろしいと思います。

当然、無料でこのFPシミュレーションは行っておりますので、ご興味のあられる方は、当社事務所もしくは、毎週行っております当社のオープンハウスで当社営業マンにお気軽にお声がけください。

住宅購入は「夢」です。

しかし、現実である「支払い」や「残債」も付きまといます。どちらも大切にされてよりお客様にあった生活をしていただくお手伝いができますと我々も嬉しいです。

弊社のLINE公式アカウントはこちら

LIXIL不動産ショップ コレストハウジングホームページはこちら

LIXIL不動産ショップ コレストハウジングの新築分譲住宅はこちら

https://suumo.jp/ikkodate/__JJ_JJ010FJ001_arz1090z2bsz1020z2kkcz1153189001.html

この記事へのコメントはありません。